LU Trend-Report: Investitionen 2016

Der Jahreswechsel ist stets Anlass für Rückblick und Vorschau gleichermaßen. Was die Landtechnikkonjunktur betrifft, war das Jahr 2015 am Ende im Umsatz erfreulicher, als es zu Beginn erwartet worden war. Zumindest gilt dies aus Sicht zahlreicher Hersteller. Zugegeben, ein erklecklicher Teil dieses „besser als gedacht“ ist für die Industrie mehr auf das Exportgeschäft als auf den Inlandsmarkt zurückzuführen. Auch die Lohnunternehmer nahmen 2015 bei Neuanschaffungen von Maschinen etwas den Fuß vom Gas. Aber dank ihrer im Vergleich zu den Landwirten insgesamt doch kontinuierlicheren Investitionen hatten sie maßgeblich stabilisierenden Anteil am Umsatz.

Wie sind nun die Erwartungen für 2016? Seitens der Hersteller ist wiederholt die Einschätzung zu hören, dass der deutsche Landtechnikmarkt erneut rückläufig sein könnte, allerdings „nur“ im einstelligen Prozentbereich. Das klingt schon mal weniger pessimistisch als Anfang 2015. Aber gilt das auch für die Lohnunternehmer? Wir wollten es genauer wissen und haben 100 landwirtschaftliche Dienstleister quer durch die Republik zu ihren Investitionsplänen befragt. Der jetzt vorliegende „Trend-Report Investitionen“ ist übrigens nach 2014 und 2015 der dritte in Folge. Obwohl es sich nicht jedes Mal um die gleichen 100 Antwortenden handelte, bietet ein Vergleich der drei Trend-Reporte dennoch bei einigen Fragen eine gute Vergleichbarkeit. Ohne den einzelnen Ergebnissen vorgreifen zu wollen, bestätigte sich: Die Lohnunternehmer investieren 2016 erneut verhaltener als 2014. Aber es zeichnet sich kein größerer Knick gegenüber 2015 ab – wobei in einigen Segmenten doch der sprichwörtliche „gebremste Schaum“ erkennbar ist, etwa bei Gülletechnik. Doch dazu später mehr.

Noch keine Bremsspur

Unsere erste Frage in Sachen Investitionen lautete wie in den Vorjahren: In welcher Größenordnung investieren Sie dieses Jahr in Maschinen? Die Ergebnisse zeigt Grafik 1, und zwar nicht nur für 2016, sondern ebenso für die beiden Vorjahre. Zwecks besserer Übersichtlichkeit haben wir die Antworten in fünf Kategorien eingeteilt. Erkenntnis daraus: Die geplanten Summen pro Betrieb nehmen im Schnitt tendenziell weiter ab. Vor allem der Bereich bis 100.000 € legt erkennbar zu, während die mittlere Kategorie kräftig abspeckt. Allerdings wächst auch der Anteil derer leicht, die im laufenden Jahr zwischen 300.000 und 600.000 € in Maschinen investieren wollen.

Doch was ist bei den 100 befragten Lohnunternehmern mit denen, die 2016 gar keine Technik kaufen wollen? Hierauf bietet Grafik 2 eine durchaus erstaunliche Erkenntnis: Zwar gaben bei unserer Umfrage 18 Lohnunternehmer an, 2016 gar keine neue Technik kaufen zu wollen, doch das sind zwei weniger als im Vorjahr!

Zusätzlich wollten wir in diesem Kontext von den 46 Unternehmern, die keine oder weniger Technik kaufen wollen, die Beweggründe wissen. 28 gaben als Hauptgrund die hohen Investitionen der vergangenen zwei Jahre und damit einen relativ jungen Maschinenbestand an. Immerhin sechs Betriebsleiter nannten die derzeit geringere Auftragslage als Grund. Fünf Lohnunternehmer hält die derzeit verschlechterte Zahlungsmoral der Landwirte von Investitionen ab. Das ist sicher ein Indikator für die aktuelle Finanzsituation der Landwirte als Folge der derzeit schlechten Erzeugerpreise, aber keine Bremsspur bei den LU-Investitionen – noch nicht.

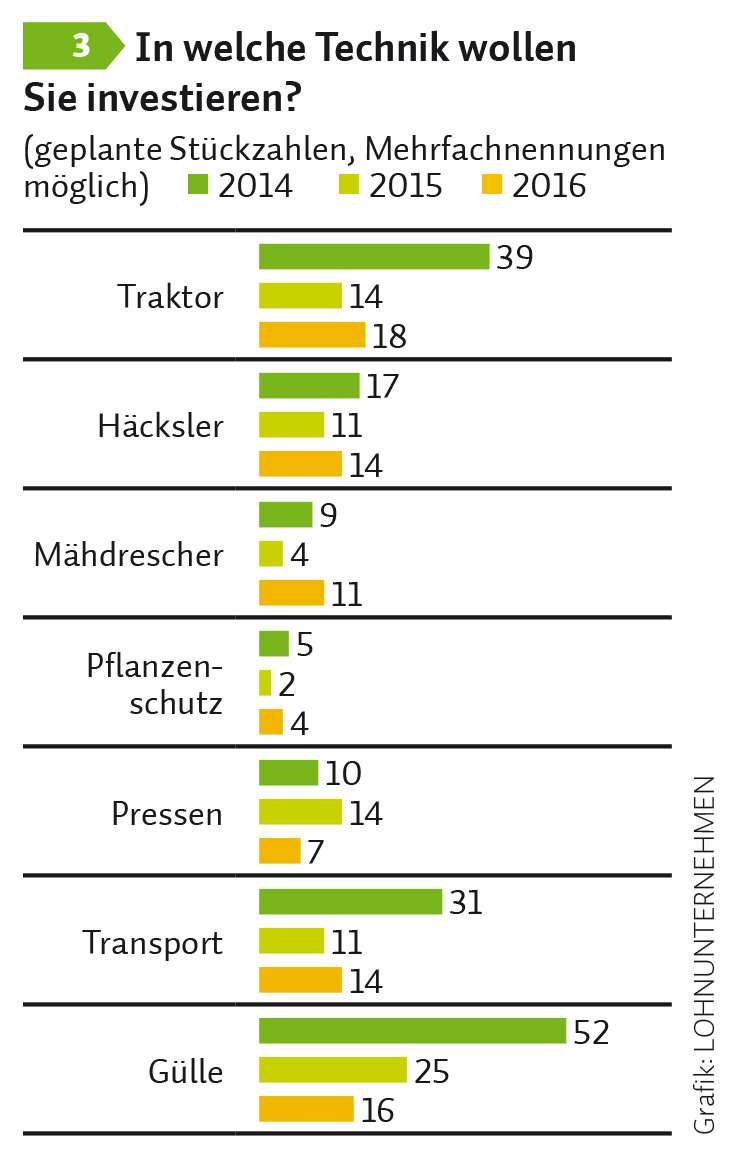

Leichtes Plus bei Traktoren und Erntetechnik

Wenn demzufolge das Kaufklima bei den Dienstleistern noch vergleichsweise stabil ist, stellt sich die Frage: Welche Maschinen- und Gerätewünsche stehen denn auf der Agenda? Die Antworten dazu spiegelt Grafik 3 wider. Dargestellt ist die Stückzahl der Maschinen, die gemäß derzeitiger Planung im laufenden Jahr gekauft werden sollen. Und auch dies im Vergleich mit den jeweils 100 Lohnunternehmern, die unsere Umfrage-Spezialistin Elke Rogers 2014 und 2015 gefragt hatte. Ein erster Blick auf die Säulen zeigt: Im Vergleich zu 2015 legen die meisten der für 2016 abgefragten Produktgruppen zu. Wie passt dies zu der Erkenntnis, dass sich gemäß der eingangs dargestellten monetärer Bewertung ein stabiles Niveau abzeichnet? Eine Ursache ist sicher darin zu sehen, dass wir uns bei der Umfrage auf Schlüsselprodukte konzentriert haben. In der Gesamtbetrachtung ist für andere Maschinensegmente damit zu rechnen, dass 2016 zumindest bei den 100 Befragten weniger ausgegeben wird.

Doch zurück zu unseren Ergebnissen. Demzufolge stehen erstmals seit 2014 die Traktoren an erster Stelle – was aber weniger am Nachfrageboom liegt, sondern an der Relation zu anderen Produktgruppen. Mit 18 Stück wollen die 100 Unternehmer immerhin vier Traktoren mehr als 2015 kaufen – immerhin gut 25 % mehr. Das dürfte den entsprechenden Herstellern zwar keine vollen Auftragsbücher, aber zumindest etwas mehr Optimismus bescheren. Übrigens wollten wir auch wissen, welche Traktoren denn in der Käufergunst stehen. Fünf Stück oder 28 % entfallen auf Typen oberhalb der 250-PS-Grenze. Das ist exakt der gleiche Wert wie 2014. Elf Stück bzw. 61 % liegen im Bereich zwischen 150 und 250 PS (2014: 67 %). Und bei den „Kleinen“ unterhalb von 150 PS stehen derzeit zwei Maschinen bzw. 11 % auf dem Plan; vor zwei Jahren waren es 5 % – bei allerdings deutlich höherer Stückzahl.

Als sogar leicht wachsend erweist sich die Erntetechnik. Die vermeintliche Marktübersättigung mit Häckslern und der für Lohnunternehmer oft wenig profitable Getreidedrusch spiegeln sich zumindest in diesen Zahlen nicht wider. Bei Mähdreschern liegen die Kaufabsichten sogar höher als 2014. Betrachtet man die einzelnen Typengruppen, so verteilen sich die elf Mähdrescher auf sieben Schüttler-, drei Rotor- und eine Hybridmaschine. Bei den Häckslern splitten sich die genannten 14 Maschinen auf fünf Stück bzw. 36 % im Bereich unterhalb 500 PS, sechs Stück (43 %) im Segment 500 bis 700 PS und drei Stück (21 %) oberhalb der Marke von 700 PS. Zum Vergleich: Bei unserer 2014er Umfrage lag die prozentuale Verteilung der drei genannten Klassen bei 41-35-24. Die mittlere Gruppe hat demzufolge derzeit die Nase vorn, während kleine und große Häcksler verloren haben.

Warten auf die Düngeverordnung

Pflanzenschutz, Pressen und Transport weisen im Vergleich zu 2015 eine leicht steigende Tendenz auf, erreichen aber lange nicht das Niveau des Jahres 2014. Von den vier genannten Kaufabsichten bei Spritzen entfallen drei Stück bzw. 75 % auf Selbstfahrer. Bei Rundballenpressen ist die Verteilung absolut eindeutig: sieben Rundballen- und keine Quaderballenpresse. Ausgewogener ist da die Transportsparte: von geplanten 14 Fahrzeugen entfallen jeweils vier auf Mulden, Abschiebewagen und Lkw sowie zwei auf Häckselwagen.

Wenig rosig sieht es dagegen in Sachen Gülletechnik aus – was aber nicht verwundert. Landwirte und Lohnunternehmer warten schlichtweg ab, bis die Politik auf Bundes- und Länderebene ihre Querelen rund um die Düngeverordnung endlich beendet und für die Branche – hoffentlich – klare Rahmenbedingungen setzt. Solange dies nicht der Fall ist, wird nach unserer Interpretation der zu erwartende Nachfrageschub auf sich warten lassen.

Wertverluste drücken

Neu im Fragenspektrum rund um die Investitionsabsichten ist in diesem Jahr das sehr aktuelle Thema Gebrauchtmaschinen. Passend dazu kann jedoch auch unser Trend-Report Erkenntnisse beitragen. So wollten wir unter anderem wissen, wie die 100 befragten Lohnunternehmer künftig die Restwertentwicklung wichtiger Maschinenbereiche einschätzen (siehe Grafik 4). Denn immer wieder ist landauf landab zu hören, dass zwar Neumaschinen in den vergangenen fünf Jahren teilweise um bis zu 30 % teurer geworden sind, aber die Gebrauchtmaschinenpreise diese Entwicklung nicht nachvollziehen. Zusätzlich verlieren Gebrauchtmaschinen derzeit erkennbar an Wert, weil unter anderem einige Hersteller mit Sonderaktionen auf der Neumaschinenseite das Preislevel unter Druck setzen.

Am gravierendsten scheint dieses Problem bei Traktoren wahrgenommen zu werden. 39 der 100 Befragten sehen eine zunehmende Lücke zwischen Neu- und Gebrauchtschlepperpreisen, die die Lohnunternehmer entweder in ihrer Preiskalkulation berücksichtigen oder bei gleicher Auslastung auf Marge verzichten müssen. Interessant ist jedoch auch, dass immerhin 12 % glauben, der Abstand zwischen Neu- und Gebrauchtmaschine bei Traktoren werde künftig sogar abnehmen. Worauf diese Einschätzung zurückzuführen ist, ließ sich den Umfragedaten nicht entnehmen.

Sollte sich dieser Trend zu größeren Abständen zwischen Neu- und Gebrauchtmaschine verfestigen, stellt sich die Frage, wie die Unternehmer darauf reagieren werden. Diesbezüglich sind die Meinungen ziemlich eindeutig. Rund 73 % gaben an, die Nutzungszeiten der Maschinen zu verlängern, was im Umkehrschluss auf eine geringere Umschlagsgeschwindigkeit hinauslaufen würde. Die Vereinbarung fester Restwerte mit Händler und oder Hersteller ziehen nur 2 % in Betracht – sicher auch in dem Wissen, dass wenige Händler sich auf dieses Eis wagen dürften… Ernüchternd ist die Erkenntnis, dass keiner der Lohnunternehmer plant, höhere Wertverluste als Mehrkosten in seine Arbeitspreise einzurechnen. Für uns etwas überraschend war, dass immerhin 16 der 100 Befragten erklärten, im Falle größerer Wertverluste weniger kaufen und dafür mehr mieten zu wollen.

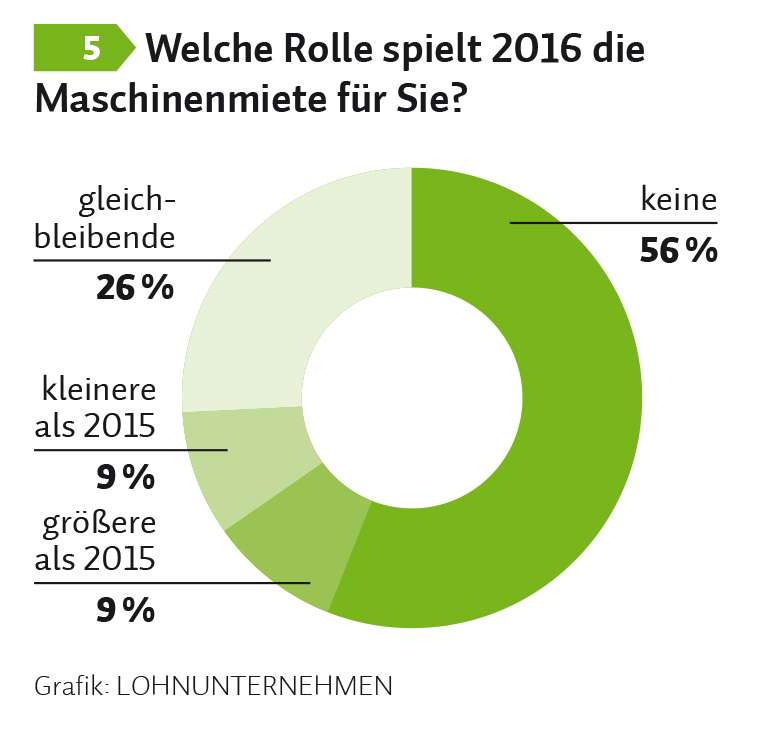

Mieten oder gebraucht kaufen?

Doch ist diese Absichtserklärung in der Realität schon erkennbar? Licht ins Dunkel bringt die Grafik 5. Demzufolge nutzen bereits 44 % der Lohnunternehmer „im Prinzip“ Mietangebote, was jedoch nichts über Häufigkeit und Volumen aussagt. Da sich die Aussagen „weniger-gleich-mehr“ ziemlich ausgewogen darstellen, lässt sich zumindest für 2016 noch kein signifikantes Ansteigen der Mietnachfrage ableiten.

Immerhin: Besagte 100 Unternehmer mieten derzeit 59 Maschinen. Davon sind 32 Traktoren, elf Mähdrescher, sieben Häcksler, acht Transportfahrzeuge und ein Güllefahrzeug. Andere Geräte werden zumindest bei den diesjährigen Teilnehmern unserer Umfrage nicht gemietet. Und was die Mietdauer betrifft, liegt die Präferenz eindeutig auf mindestens einer Saison. Bei Traktoren sind dies nach Aussage der Unternehmer 53 %, bei Mähdreschern 73 % und bei Häckslern sogar 83 % der gemieteten Maschinen. Bei Transportfahrzeugen sieht dies etwas anders aus, hier werden 62 % für eine oder mehrere Wochen gemietet und „nur“ 38 % für die ganze Saison.

Bei unserer nächsten Frage wollten wir wissen, ob und in welchem Umfang die Lohnunternehmer bereit sind, Gebraucht- statt Neumaschinen zu kaufen. 62 % sind auf jeden Fall bereit dazu, weitere 10 % „notfalls“. Ergänzend war jeder Umfrageteilnehmer gebeten, maximal zwei Produktgruppen zu nennen, die er bevorzugt mieten würde. Von den 87 Nennungen entfielen – wenig überraschend – 31 auf Traktoren, gefolgt von Erntetechnik (Mähdrescher, Häcksler) mit 15 Nennungen. Auf Platz drei lag mit zwölf Antworten die zwar unspezifische, aber bezeichnende Antwort “alles“. Sieben Nennungen bezogen sich auf Transportfahrzeuge (Anhänger, Mulden usw.). Jeweils viermal wurden Gülletechnik, Bodenbearbeitung und Baumaschinen auf der Prioritätenliste der Mietmaschinen oben angesetzt. Danach folgten Pressen (3 Nennungen), Kommunalmaschinen (3), Pflanzenschutztechnik (2), Lkw und Kartoffeltechnik (beide je 1).

Jens Noordhof,

Redaktion LOHNUNTERNEHMEN

Erschienen in der Zeitschrift LOHNUNTERNEHMEN Februar 2016.