Liquiditätssteuerung: Engpässe frühzeitig erkennen

Kontoüberziehungen, nicht erbrachte Kapitaldienste oder mehrfach in der Buchführung ausgewiesene Verluste sind das untrüglichste Zeichen, dass etwas nicht stimmt und eine Unternehmenskrise vorliegt. Spätestens jetzt muss gehandelt werden. Was ist die Ursache und was ist die Wirkung? Auch wenn dies ein sehr unangenehmes und gerne ausgeblendetes Thema ist, erscheint es umso wichtiger, hierüber zu informieren. Denn Unternehmenskrisen fallen in den meisten Fällen nicht einfach vom Himmel. Sie kommen zwar häufig überraschend, doch sie haben fast immer eine Vorgeschichte – zumindest, wenn die Gründe interner Natur sind. Krisenstadien sind oftmals voneinander abhängig und entwickeln sich häufig aufeinander aufbauend. Fehlerhafte Strukturen im Unternehmen werden in guten Konjunkturphasen meist überdeckt, in ungünstigen Marktphasen werden sie aber meist rasch und schonungslos aufgedeckt.

In der Betriebswirtschaftslehre werden verschiedene, nachstehend beschriebene Krisenarten definiert, die gleichzeitig als Krisenstadium den Grad der Bedrohung des Unternehmens kennzeichnen (siehe auch Grafik 1). Das klingt zunächst sehr theoretisch, ist aber sehr real. Je nach Stadium wächst der Handlungsdruck und sinkt der Handlungsspielraum. Ist die Palette der Krisenstadien bis zur Insolvenzfrage fortgeschritten, wird die Sache sehr ernst.

Krisenursachen

Die Ursachen für Unternehmenskrisen können sowohl interner als auch externer Natur sein. Interne Krisenursachen sind in verschiedenen Bereichen immer wieder zu beobachten:

• Starres Festhalten an früheren erfolgreichen Geschäftsmodellen;

• Entscheidungsschwäche oder umgekehrt überhastete Entscheidungen;

• Investitionshektik und Aufbau von Überkapazitäten;

• Fehlen eines durchdachten Dienstleistungsportfolios;

• getriebenes Streben nach Umsatzerhöhung oder Marktanteilsausweitung;

• falsche Niedrigpreispolitik;

• falsche Sparsamkeit bei leistungsfähigen Mitarbeitern;

• Konflikte mit Arbeitnehmern;

• zu kurze Finanzierungslaufzeiten (fehlende Fristenkongruenz);

• mangelnde Kostenrechnung und Kalkulation;

• fehlende Finanzplanung sowie

• fehlende Kontrolle und fehlende Zahlenkenntnis.

Externe Krisenursachen beinhalten häufig:

• Branchenüberkapazitäten,

• Billigpreiskonkurrenz,

• Betriebsmittelverknappung und -verteuerung,

• politische und rechtliche Rahmenbedingungen,

• Forderungsausfälle sowie

• Schwäche der Branche auf Kundenseite.

Das Versicherungsunternehmen Euler Hermes, heute Allianz Trade, hat die Ursachen für Insolvenzen in Deutschland untersucht. Insolvenzen dokumentieren, dass es Unternehmen offensichtlich nicht gelungen ist, vorliegende Krisen zu überwinden. Im Bereich der intern bedingten Unternehmenskrisen wurden u. a. folgende Insolvenzursachen genannt (Euler Hermes: Wirtschaft Konkret Nr. 414, Ursachen von Insolvenzen, S. 20):

• fehlendes Controlling: 79 %,

• Finanzierungslücken: 76 %,

• unzureichendes Forderungsmanagement: 64 %,

• autoritäre Führung: 57 %,

• mangelhafte Transparenz und Kommunikation: 44 % sowie

• Investitionsfehler: 42 %.

Im Bereich der externen Krisenursachen waren in über 80 % der Fälle das Zahlungsverhalten der Kunden und/oder das geltende Arbeits- und Sozialrecht ausschlaggebend (Euler Hermes: Wirtschaft Konkret Nr. 414, Ursachen von Insolvenzen, S. 23). Um problemlösende Maßnahmen zu entwickeln und in ihrer Abfolge zu ordnen, müssen die Krisenstadien, Krisenursachen und Lösungsmaßnahmen „zusammengebracht“ werden.

Stakeholderkrise: Als Stakeholder werden alle Personengruppen bezeichnet, die mit dem Unternehmen in Verbindung stehen. Das sind unter anderem die Gesellschafter, die Angestellten, Kreditgeber, Kunden, Behörden oder Lieferanten. Konflikte zwischen oder innerhalb der Stakeholder-Gruppen können zu Blockaden wichtiger Entscheidungen führen. Der Prozess verläuft in der Regel schleichend und wird anfangs oft nicht bemerkt. Beispiel:

Ursache:

• Konflikte zwischen Stakeholder-Gruppen (angespanntes Verhältnis zur Hausbank) und

• Konflikte innerhalb Stakeholder-Gruppen (Streit in der Familie oder zwischen Mitarbeitern).

Symptome:

• Blockade notwendiger Investitionsentscheidungen und

• mangelnde Leistungsbereitschaft innerhalb der Belegschaft.

Maßnahme:

• Vertrauensaufbau durch Einschaltung externer Berater als neutrale Dritte;

• runder Tisch der Stakeholder und Abstimmung der Maßnahmenbeiträge (Entnahmereduktion, Tilgungsaussetzung) sowie

• Erstellung eines Sanierungskonzeptes

Strategiekrise: Sie beschreibt Schwächen in der strategischen Ausrichtung des Unternehmens. Bei einer Strategiekrise werden die Wettbewerbsvorteile eines Unternehmens aufgrund interner Faktoren vernachlässigt oder durch externe Faktoren gefährdet. Die Strategiekrise wird auch als Strukturkrise bezeichnet. Chancen für den Ausbau der eigenen Marktposition und für mögliche zusätzliche Gewinne werden nicht genutzt. Da aber noch Gewinne erzielt werden, wird die Problematik oft nicht erkannt. Auch in dieser Phase handelt es sich um einen schleichenden, mehrjährigen Prozess. Beispiel:

Ursachen:

• Unzureichende Kundenorientierung und

• Fehleinschätzung von Wettbewerbssituation und/ oder Marktentwicklung.

Symptome:

• Stagnierende oder rückläufige Umsätze und Ergebnisse,

• Rückgang der Wettbewerbsfähigkeit,

• unklare Entscheidungen zu Geschäftsfeldern und Investitionen und

• zunehmende Abgänge qualifizierter Mitarbeiter.

Maßnahmen:

• Erstellung einer SWOT-Analyse (Stärken – Schwächen – Chancen – Risiken),

• strategische Neuausrichtung sowie

• Nutzung von Potenzialen zum Aufbau von Wettbewerbsvorteilen.

Produkt- und Absatzkrise: Sie entsteht dann, wenn die Nachfrage sinkt und das Unternehmen gezwungen ist, die Preispolitik zu überdenken. Die sinkende Nachfrage führt dazu, dass sowohl Personal als auch Maschinen nicht mehr ausgelastet sind. Das Problem besteht meistens auch in der mangelnden Kenntnis der Deckungsbeiträge der einzelnen Dienstleistungen. Beispiel:

Ursachen:

• Sortimentsschwächen und Qualitätsprobleme,

• unzureichendes Marketing- und Vertriebskonzept sowie

• fehlerhafte Preispolitik.

Symptome:

• Rückgang der Nachfrage nach Hauptumsatz- und Erfolgsträgern und

• Divergenzen, also Auseinanderdriften zwischen Kapazitäten und Umsatz.

Maßnahmen:

• Kundenoffensive, Sonderaktionen, Mengenrabatte, Werbung;

• Nachholung versäumter Produktinnovationen und Produktverbesserungen und

• Umstellung des Produktportfolios.

Erfolgskrise: Sie zeichnet sich dadurch aus, dass die Jahresergebnisse stärker als im Branchendurchschnitt sinken und Verluste beginnen, das Eigenkapital aufzuzehren. Mit sinkender Eigenkapitalquote wird das Unternehmen zunehmend kreditunwürdig und durchläuft einen sehr kritischen Punkt in der Krisenentwicklung. Die Zahlungsfähigkeit lässt sich durch geschickte Liquiditätspolitik häufig zunächst zwar aufrechterhalten, für neue Investitionen oder einen Sanierungsplan fehlen allerdings die Mittel. Eine Kreditaufnahme wird durch die abnehmende Bonität erschwert. Beispiel:

Ursachen:

• ungünstige Kostenstruktur,

• unzureichendes Gegensteuern in evtl. vorangegangenen Krisenstadien,

• Markteinbruch aufgrund unerwarteter Gesetzesänderung sowie

Symptome:

• sinkende Deckungsbeiträge und nicht angepasste Fixkostenstrukturen,

• unterdurchschnittliche Umsatzrendite sowie

• anhaltende negative Betriebsergebnisse und Eigenkapitalverzehr.

Maßnahmen:

• Straffung des Leistungssortiments bis zur Aufgabe unrentabler Bereiche,

• Veränderung der Vergütungsstruktur im Personalbereich,

• Verbesserung der Kapazitätsauslastung bzw. Anpassung der Kapazitäten sowie

• Überprüfung der Finanzierungsstruktur.

Liquiditätskrise: Mit Eintritt von Liquiditätsproblemen ist das Unternehmen in seiner Existenz akut gefährdet. Gerät ein Betrieb in die Liquiditätskrise, bestehen bereits erhebliche finanzielle Schwierigkeiten. Vorhandene Kreditlimits sind bereits erschöpft und die Verbindlichkeiten beispielsweise gegenüber Lieferanten steigen weiterhin an. Das Unternehmen ist in dieser Phase nicht mehr in der Lage, neue Kredite aufzunehmen. Nicht immer ist das Fehlen der Liquidität selbst verschuldet. Auch die Insolvenz eines oder mehrerer Kunden kann sich negativ auf die eigene Liquidität auswirken und so eine Liquiditätskrise auslösen. Je länger die Unternehmenskrise in diesem Stadium unbehandelt bleibt, desto schwieriger ist es, eine Zahlungsunfähigkeit zu verhindern. Beispiel:

Ursachen:

• keine Fristenkongruenz zwischen Kapitalbindung und -bereitstellung,

• Forderungsausfälle,

• Zusammenballung von Fälligkeiten der Finanzierungraten und

• unzureichendes Gegensteuern in eventuell vorangegangenen Krisenstadien.

Symptome:

• Verzicht auf Skonto, verspätete Zahlung vor oder erst nach Mahnung sowie

• Überziehungen des Kreditrahmens.

Maßnahmen:

• Vereinbarung großzügiger Zahlungsziele mit Lieferanten,

• Vereinbarung von Stundungen,

• Einholung von fälligen Forderungen,

• Verkauf nicht betriebsnotwendigen Vermögens,

• Mobilisierung interner Liquiditätsreserven (Factoring, Sale-and-Lease-Back),

• Zuführung liquider Mittel durch Kapitalgeber sowie

• Vereinbarung und Aussetzungen anstehender Zins- und Tilgungszahlungen.

Alle Maßnahmen in dieser Krise müssen die Vermeidung einer definierten Zahlungsunfähigkeit zum Ziel haben.

Wenn die Bilanz eines Unternehmens kein Eigenkapital mehr ausweist und/oder die Eingangsrechnungen oder Kapitaldienste nicht fristgemäß beglichen werden können, ist dringend geboten zu prüfen, ob es gesetzlich vorgegebene Pflichten der Unternehmer oder der Geschäftsführung gibt. Dies gilt vor allem, wenn es sich bei dem betroffenen Unternehmen um ein haftungsbegrenztes Unternehmen, z. B. eine GmbH oder GmbH & Co. KG handelt. Wir möchten Sie an dieser Stelle ausdrücklich auf die § 15 bis § 19 der Insolvenzordnung aufmerksam machen, wo diese Dinge sehr eindrücklich ausgeführt sind. Auch für den interessierten Laien lohnt sich ein Blick dort hinein. Sie finden die Insolvenzordnung ganz leicht im Internet.

Ein guter Steuer- oder Wirtschaftsberater wird dem Unternehmer bzw. der Unternehmerin empfehlen, sich diesbezüglich sehr dringend mit einem Angehörigen der rechtsberatenden Berufe aus dem Bereich Insolvenzrecht in Verbindung zu setzen. Da es sich dabei um eine Rechtsberatung handelt, ist niemand anderes dazu befugt. In der Regel erfolgt das leider viel zu spät.

Sanierungsgutachten

Normalerweise kommen die finanzierenden Kreditinstitute mit der Forderung auf die Geschäftsleitung zu, ein Sanierungskonzept für das betroffene Unternehmen erstellen zu lassen. Argumente, wie „die Situation sei nicht zu ändern“ oder „bisher sei man jeder Kapitaldienstverpflichtung nachgekommen“ helfen hier nicht. Hintergrund sind die Anforderungen an das interne Kontrollsystem der Geschäftsbanken, die durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gestellt werden. Gemäß dieses Regelwerks hat sich ein Institut ein Sanierungskonzept zur Beurteilung der Sanierungsfähigkeit des Kreditnehmers vorlegen zu lassen, wenn es die Begleitung einer Sanierung in Betracht zieht. Ohne ein solches Sanierungskonzept ist den Kreditinstituten in solchen Fällen die Fortführung der Kreditgewährung verboten.

Eine mögliche Krisensituation zu bereinigen, sollte aber vor allem im Interesse des Unternehmers oder der Unternehmerin liegen. Wie aufwendig ein Sanierungskonzept zu gestalten war und wie sich die Inhalte zusammensetzten, darüber gab es in der Vergangenheit eine erhebliche Bandbreite der Vorstellungen auf Seiten der Unternehmen, der Konzeptersteller oder der Banken. Auch die Begrifflichkeiten waren hier sehr unterschiedlich und erfinderisch: Maßnahmen- und Entwicklungskonzept, Restrukturierungskonzept, Fortführungskonzept, Sanierungskonzept u.a.m.

Im Jahr 2016 wurden im Zuge eines Gerichtsurteils des Bundesgerichtshofes (BGH) erforderliche Inhalte näher präzisiert, die die Einschätzung der Sanierungsfähigkeit eines Unternehmens ermöglichen sollten. Seit vielen Jahren beschäftigt sich zudem das Institut der Wirtschaftsprüfer mit dem Thema der Unternehmenssanierung. Im Bereich der Standards zur beruflichen Arbeit bestehen die „Anforderungen an Sanierungskonzepte (IDW S 6)“.

Nach den Handlungsempfehlungen des BGH muss ein Sanierungsplan zwar nicht bestimmten formalen Erfordernissen eines Gutachtens gemäß IDW Standard S 6 entsprechen, aber die Einhaltung der im IDW S 6 für erforderlich gehaltenen Voraussetzungen ermöglicht für eine erfolgreiche Sanierung eine positive Prognose.

Aus diesem Grund werden seitens der Geschäftsbanken mittlerweile nahezu regelmäßig Sanierungskonzepte gemäß den Vorgaben der Rechtsprechung bzw. gemäß besagtem Standard IDW S 6 eingefordert. Sind derartige Anforderungen erst einmal formuliert, bewegt man sich in einer relativ strengen formalen Welt.

Die Kernbestandteile eines Sanierungskonzeptes im Sinne des IDW Standards sind:

• Beschreibung von Auftragsgegenstand und –umfang;

• Basisinformationen über die wirtschaftliche und rechtliche Ausgangslage des Unternehmens in seinem Umfeld, einschließlich der Vermögens-, Finanz- und Ertragslage;

• Analyse von Krisenstadium und -ursachen sowie Analyse, ob eine Insolvenzgefährdung vorliegt;

• Darstellung des Leitbilds mit dem Geschäftsmodell des sanierten Unternehmens;

• Darstellung der Maßnahmen zur Abwendung einer Insolvenzgefahr und Bewältigung der Unternehmenskrise sowie zur Herstellung des Leitbilds des sanierten Unternehmens;

• integrierter Unternehmensplan sowie eine

• zusammenfassende Einschätzung der Sanierungsfähigkeit

Nur auf der Grundlage aller Kernbestandteile kann eine Aussage zur Sanierungsfähigkeit abgeleitet werden; die Beurteilung nur einzelner Problembereiche und Maßnahmen reicht hierfür nicht aus.

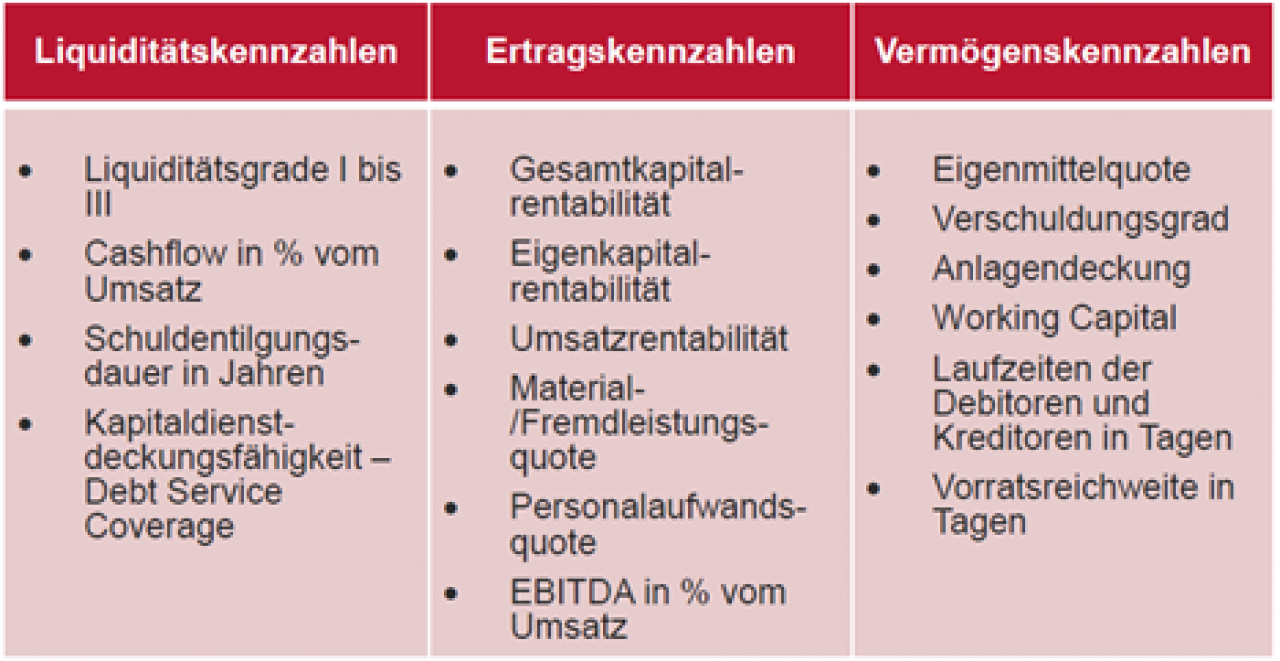

Nach IDW S 6 muss die Planungsrechnung folgende Kennzahlen enthalten, um eine bessere Übersicht über das sanierte Unternehmen zu erhalten. Diese werden in Grafik 2 dargestellt. Erkennen Sie sie wieder – siehe Teil 1 und Teil 2 unserer Serie?

Grundsätzlich kann ein solches Gutachten gemäß IDW S 6 durch jeden mit ausreichender Sachkenntnis erstellt werden. Der Standard richtet sich nicht nur an die Berufsgruppe der Wirtschaftsprüfer. Ein Problem sind hier nur notwendige Aussagen zum Vorliegen einer Insolvenzreife. In einem solchen Fall kann die Lösung darin bestehen, die Stellungnahme eines zur Rechtsberatung Berechtigten hinzuzuziehen.

Ablauf einer Sanierung

Eine Sanierung besteht nicht darin, dass durch einen Sachkundigen ein Gutachten erzeugt wird, was vielleicht eine Sanierungsfähigkeit des Unternehmens bestätigt, aber dann in einer Ablage verschwindet. Vor allem die Kreditinstitute sind nach ihren Bestimmungen dazu verpflichtet, den Werdegang der Umsetzung zu kontrollieren. Dies sollte natürlich aber auch im Interesse der Unternehmerin oder des Unternehmers liegen.

Die Erstellung einer Sanierungskonzeption ist vielmehr ein Prozess, dessen Arbeitsergebnisse den Beteiligten – i.d.R. den Kreditinstituten – zur Zustimmung vorgelegt wird. Erst nach Zustimmung der Beteiligten zu den einzelnen Sanierungsmaßnahmen wird ein endgültiges Sanierungskonzept vorgelegt, was wie ein Fahrplan für alle Beteiligten ist, an den sich alle halten müssen (Grafik 3).

Vor Beginn der Tätigkeiten zum eigentlichen Sanierungskonzept ist die Zahlungsfähigkeit des Unternehmens abzuprüfen. Hierbei steht immer die Frage im Raum, ob und wie die fälligen Verbindlichkeiten eines Unternehmens durch Zahlungsmittel gedeckt sind.

Die Zahlungsunfähigkeit ist von der Zahlungsstockung abzugrenzen. Grafik 4 gibt einen guten Überblick. Eine Zahlungsstockung ist die nur vorübergehende Unfähigkeit, die fälligen Verbindlichkeiten vollständig zu begleichen. Demgegenüber liegt Zahlungsunfähigkeit vor, wenn der Schuldner nicht in der Lage ist, dies innerhalb eines absehbaren Zeitraums zu tun. In der Regel wird von einem Zeitraum von drei Wochen ausgegangen. Ein „das zahlen wir doch demnächst“ gilt hier nicht mehr.

Es geht dabei aber immer nur um fällige Verbindlichkeiten. Gestundete Verbindlichkeiten sind nicht zu berücksichtigen. Stundungsvereinbarungen können auch durch Branchenübung, Handelsbrauch und konkludentes Handeln gegeben sein und die Fälligkeit der Verbindlichkeiten hinausschieben.

Grundsätzlich soll im Rahmen eines Sanierungskonzeptes die Sanierungsfähigkeit des Unternehmens festgestellt und bescheinigt werden. Grafik 5 zeigt, was unter dem Begriff Sanierungsfähigkeit zu verstehen ist. Mit Hilfe der Sanierungsmaßnahmen, die sich am Leitbild des sanierten Unternehmens orientieren, soll das Unternehmen nach Abschluss der Sanierung wieder wettbewerbsfähig sein und wieder Gewinne erwirtschaften, die eine angemessene Rendite darstellen und dadurch einen angemessenen Eigenkapitalaufbau ermöglichen. Beide Kriterien gewährleisten die Finanzierbarkeit des Unternehmens am Markt, wodurch das Unternehmen letztlich wieder attraktiv für Eigen- und Fremdkapitalgeber wird. Eine sogenannte „Schwarze Null“, also nur ein ausgeglichenes Jahresergebnis reicht für eine Sanierungsfähigkeit in aller Regel nicht aus.

Die erfolgreiche Sanierung kriselnder Unternehmen funktioniert nur, wenn alle Beteiligten, also das Unternehmen und seine Stakeholder, insbesondere auf der finanzierenden Seite, an einem Strang ziehen und sich an den Fahrplan eines Sanierungskonzeptes halten. Die wichtigste Funktion kommt dabei, wie eigentlich fast immer, der Unternehmerin bzw. dem Unternehmer zu, zumindest solange sie oder er das Heft des Handelns noch in der Hand hält.

Christoph Refrath und Torsten Müller,

Treurat und Partner Unternehmensberatungsgesellschaft